Ercüment Tunçalp

Tansaş’a veda zamanı

1976 yılında ilk şubesini İzmir Konak’ta açan bu yerli marka İzmirli tarafından kısa zamanda benimsendi ve adeta şehrin simgesi oldu. O tarihlerde İstanbul merkezli Migros’un (kuruluşu 1954) ve Ankara merkezli Gima’nın (kuruluşu 1956) yanına bir denge unsuru olarak yerleşmişti. 90’lı yılların ortalarında her biri bulundukları şehirlerden çıkarak ulusal markalar haline geldiler. Ancak 2005 yılında Tansaş’ın Migros’a, Gima’nın aynı sene Carrefour’a satışından sonra bu iki markanın kaderleri de benzer şekilde değişti.

Fransızların narsist yönetim tarzı Gima tabelasını depoya kaldırırken, daha sonra yönetimi ele alan Sabancı Grubu’nun ilgisizliği de neredeyse Ziraat Bankası’na yakın marka bilinirliği olan Gima tabelasını yerinden çıkartmaya yetmedi.

Şimdi duyuyoruz ki; Tansaş’ın akibeti de aynı olmuş. Alınan karar tarihi bir hatadır, ancak markanın ölümüne neden olan hatalar dizisi ise önemli meslek kusurudur.

Migros-Tansaş hedef kitlelerindeki önemli fark dikkate alınmadığı ve ayrı format yönetimi benimsenmediği için bu noktaya gelinmiştir. Dekorasyonuyla, ürün portföyüyle, insert uygulaması ile birbirine hiç uymaması gereken iki format aynı kadrolar tarafından yapışık kardeşler şeklinde büyütülmeye çalışılmıştır. Elbette bu şekilde başarı sağlanamazdı, öyle de oldu. Sadece satış teşkilatını ayırmak çözüm değildi. Zira tek markada bile bölgesel ayrım mevcut olduğundan, şekilden öte bir katkısı olamamıştır. Dolayısıyla 2011’de alınan bir kararla Ege ve Akdeniz Bölgelerine çekilen Tansaş, hedef kitlesinden uzaklaşmış, bu şekliyle ne Migros müşterisine, ne de tutkuyla bağlı olan eski müşterisine yar olamamıştır. Pehlivanoğlu, Gürmar, Pekdemir, Kibaroğlu ve Başdaş gibi başarılı yerel perakendeciler orta gelir grubuna sahip Egelinin yönünü değiştirerek bu boşluğu kolayca doldurmuşlardır.

Sonuçta; hata, yeni bir hatayla düzeltilmeye çalışılmış ve milli marka güme gitmiştir.

Anadolu Grubu’nun yönetime geldiği sırada yapılan bu değişiklik, önemli bir değeri hurdaya çıkartmıştır. Migros Genel Müdürü bu yılın başındaki bilgilendirme toplantısında; “Migros’un, Tansaş satın almasıyla perakende sektöründe Türkiye’deki en büyük satın almayı gerçekleştirdiğini“ söyledi. Peki bu büyük satın alma bütçesi içinde hiç marka değeri yok muydu? İşte en azından hurdaya çıkan kısmı budur.

Ayrıca alındığı gün zirvede olan bir marka, hiçbir hata oluşmadan kolay vazgeçilecek hale gelebilir mi?

Ülkemizde Tansaş markasını bölgesel olarak çalıştırabilecek yetenekte yerel perakendecilerimiz mevcuttur. Bazılarını yukarda saydım. Bu markaya mutlaka talip olmalıdırlar. Asla Migroslaşmış bir Tansaş ile kendisi olmayı başarabilmiş bir Tansaş aynı şey değildir ve performansları da aynı olmaz. Aynen birleşmeden önceki gibi.

Eski Belediye Başkanlarından Burhan Özfatura’nın, Yüksel Çakmur’un ve rahmetli Ahmet Priştina’nın Genel Müdür olarak katkılarını İzmirli henüz unutmadı. Zira az öder, çok satın alırlardı. Bu unutulur mu?

Tansaş tüketici haklarına öncelik veren ve bunu ilan eden ilk perakendeciydi. Şoför değişince sessizliğe büründü. Bunların hepsini tekrar harekete geçirmek mümkündür.

Güya, Migros ve Tansaş’ı satın alan Anadolu Grubu markaları tek çatı altında toplamaya karar vermiş. Ve piyasada yeterli rakip olduğu düşüncesiyle içlerindeki rakibi elemek istemiş. Kendi ağızlarından duymadan inanacağım bir görüş değildir. Böyle başarılı bir grubun üretici sıfatıyla ayrı hedef kitlelere farklı konumlandırdığı içecek markaları yok mu? Bu da aynı şeydir ve asla birbirlerine rakibi olmazlar, tam tersine birbirlerini tamamlarlar. Migros ile Tansaş; aynen Migros ile Macro Center farkı kadar ayrı konumdadırlar. Sadece yönetirken bu ayrımın sağlanması yeterliydi. O çalışmayı yapmak yerine kestirme yolu tercih etmek doğru olmamıştır.

Bırakınız maddi değerini; insan manevi değeri bulunan bir eşyayı bile çöpe atmaz, kıymetini bilecek bir dostuna hediye eder.

Hangi ülke ile kıyaslama yapıldığını görmek için o ülkenin nereden nereye geldiğine de bakmak gerekir. 30 Aralık 1922 tarihinde Rusya, Beyaz Rusya, Ukrayna, Orta Asya ve Kafkas Cumhuriyetleri birleşerek Sovyet Sosyalist Cumhuriyetler Birliği’ni kurdular. Birlik 15 Cumhuriyetten oluşuyordu. Benim burada ele alacağım konu, sadece tüketici açısından SSCB’nin dağıldığı 1991 tarihinden önceki ve sonraki siyah beyaz kadar farklı değişimdir. Bu büyük değişimi, yukardaki tarihten önce ve sonra defalarca gittiğim bu ülkede kendi gördüklerime göre de yorumlayacağım. Haksızlık olmasın, dünya savaşı koşullarında oldukça yıpranan bir ülkenin daha sonra küresel güç haline gelmesi SSCB döneminde gerçekleşmiştir. Ayrıca SSCB uzay çağını ilk başlatan (1957) ve uzaya ilk insanlı uçuşu (1961- Yuri Gagarin) gerçekleştiren ülkedir.

Ancak madalyonun diğer yüzünü de görmek zorundayız. SSCB’nin son yıllarında kendi gözlerimle gördüğüm, sokağa yansıyan aşırı yoksulluktu.

Bunun yanında, ülke topraklarında doğan çocuklar için okul öncesi ve kreş eğitimi ücretsiz sağlanıyordu. Öğrenciler lise derecelerine göre istediği üniversiteye gidebiliyordu. Ve devlet tarafından da iş bulma garantisi sağlanıyordu. Ücretsiz sağlık hizmeti, ücretsiz konut hakkı, evden işe ücretsiz ulaşım, yeni doğan bebeklere 3 yıl kadar süt desteği, doğum yapan kadınlara üç yıl doğum izni, meslek örgütlerinin izni olmadan işten çıkartma yasağı gibi haklar tanınıyordu. (Sputnik) Bunun benzerine ve daha fazlasına Küba’da şahit olmuştum. Belli ki aynı model örnek alınmıştı.

Başkent Moskova’da bile gıda satan mağazalarda birkaç konserve çeşidi, oldukça yetersiz kalitede ve kısıtlı miktarda sebze meyve ile tek çeşit diş macunu satılıyordu. Ünlü siyasetçi ve yazar Kemal Okuyan’ın, “Sovyetler Birliği’nin insanlığa en büyük armağanı başka bir yaşamın mümkün olduğunu göstermesiydi” sözleri önemlidir. Evet nereden baktığınıza bağlıdır. Benim tercihim olmasa da gelişmiş ülkelerde bile hayatta kalabilmek için yukarda saydığım devlet garantilerini yeterli görebilecek milyonlarca insan vardır.

1991 sonrası…

Bu ülkeyi Avrupa standartlarında ilk süpermarket ile tanıştıran 1997 yılındaki Ramstore yatırımı ile Koç Holdıng- Enka ortaklığıydı. Bugün ise AVM’ler ve Fransız Auchan, Alman Metro Grup başta olmak üzere küresel zincirler bu pazarı batı ülkeleri seviyesine taşımıştır. Nereden nereye değil mi?

Şimdi fiyat kıyaslamalarımıza geçelim…

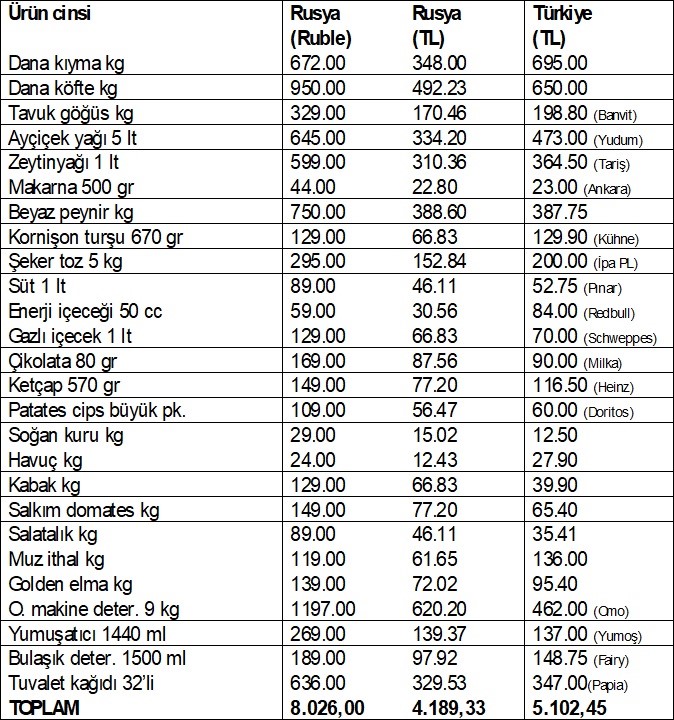

- Youtuber Abdullah Keleş, Trabzon yerel marketlerinden İpa’dan yaptığı alışverişin 20 gün sonrasında ve 20 Ekim 2025 tarihinde Rusya’nın Rostov şehrinde yine bir yerel perakendeciden fiyatlar almıştır. Benzerlik olan ürünleri kıyasladık.

- Listede birinci sütunda Rusya fiyatları ruble cinsinden, ikinci sütunda Rusya fiyatları TL cinsinden, üçüncü sütunda da Türkiye fiyatları yer almaktadır. Alışveriş günündeki kurdan 1 TL= 1.93 ruble, 1 dolar= 79,50 ruble’

- Alışveriş tutarları arasında ve döviz bazında biz yüzde 22 pahalıyız. Listedeki 26 ürün içinde de 19’unda biz pahalıyız.

- Dana kıyma fiyatımız tam 2 katıdır.

- Ayçiçekyağında %42 pahalı olmamız şaşırtıcıdır.

- İthal muz fiyatı Rusya’da 1.5 dolar, bizde 3.2 dolardır. Bizde yerli muz bile hiçbir zaman 1.5 dolara inmemiştir.

- Golden elma yerli üretim olmasına rağmen ithalatçı ülkeden %32 pahalıyız.

- Havuç fiyatımızın 2.2 kat pahalı olması dikkat çekicidir.

- Elbette bizim de ucuz olduğumuz meyve sebze çeşitleri vardır ama bütün çeşitlerde ucuz olmamız gerekirdi.

- Zira bu ülkeye ihracat ürünü olarak başta narenciye (portakal, limon, mandalina, greyfurt) olmak üzere birçok meyve çeşidi (kayısı, kiraz, erik, şeftali) bizden gitmektedir.

- Bu ülkenin şu anda savaşta olduğunu ve ağır yaptırımlar altında kaldığını da unutmayalım. Yaptırımların ana hedefi, “Rusya’yı küresel finans sistemi içinde izole etmek” olsa da bunun ticari hayata yansımaları da inkar edilemez. Nitekim birçok batılı markanın Rusya’dan çıktığını izliyoruz.

- Bu ülkede Aralık ayında açıklanan yıllık enflasyon %6,6’dır. Bizimki de 4,5 katı olarak yanında dursun.

- Nüfusu 145,6 milyon olup, kişi başı geliri (2024) 14.871 dolar’dır. 2025 yılında ise 17.446 dolar olması beklenmektedir. İşsizlik %2.5’dir (Ticaret Bakanlığı).

- Rusya’da asgari ücret 22.440 ruble olup, 282 dolar karşılığıdır. Ancak istihdam edilen çalışan sayısı 73,3 milyon iken, asgari ücretli sayısı 6 milyondur. Yani oran %8 (Tatyana Golikova)

Bizde ise 2024 yılında yaklaşık 11,2 milyon kişi asgari ücretli olup, oran %45’i aşmaktadır (Habertürk). Aşağıdaki kıyaslamanın, %8 ile %45 arasındaki alım gücünü yansıttığı unutulmamalıdır.

- Rus asgari ücretli gelirinin %36’sı ile bu alışverişi yaparken, bizim vatandaşımız gelirinin %23’ü ile aynı alışverişi yapabiliyor. Ancak tekrar edeyim, bu avantajımız sadece o ülke çalışanların %8’i karşısında ortaya çıkıyor. Zira ortalama ücretleri bizdekinden fazladır.

Rusya’da 2025 yılı için ortalama ücret 92.900 ruble karşılığı 1.146 dolar olup, Türkiye’de 34.000 TL karşılığı 800 dolardır (Özgür Erdursun).

Baştan beri kıyaslamaları asgari ücret üzerinden yaptığımız için düzeni bozmadık ama gerçek de bilinsin istedik…

En son söyleyeceğimi en baştan söylemeliyim; siyasilerin çok sık kullandığı “en kötüsü geride kaldı” sözü fazla iddialıdır. Zira enflasyon düşüş eğilimi gösterse de gönülsüz yapılan mücadele önümüzdeki yılın randımanını düşürebilir. Nitekim Mehmet Şimşek ile geçen 2.5 senede; enflasyon %38.21’den ancak %31.07’ye düşmüştür. Dolayısıyla 2026 içinde de yüzde 31’den yüzde 27’ye inecek bir enflasyon yeterli gerilemeyi göstermez. Tersine inatçı bir direnç olduğuna ve yapışkan hale geldiğine işaret eder.

‘Gönülsüz enflasyon mücadelesi’ tanımıma açıklık getireyim. Ülkemizde enflasyonun düşmesini istemeyen ve buna uygun fiyatlama yapan bir kesimin varlığını en başa alalım. Sonra da hem resmi hedef olan %3,8 büyümenin (yetersiz de olsa) hem de enflasyonu %16’ya birlikte düşürmenin neredeyse imkansız olduğunun altını çizelim. Büyüme öne alındığına göre de enflasyon mücadelesinin kolay netice veremeyeceği gayet açıktır.

2024 yılı biterken (1 sene önce) bu yıl sonu için enflasyonun hedeflenen seviyelere düşmeyeceğini yazmıştım. Mart ayında da yıl sonuna dair enflasyon tahminimi yüzde 37 olarak açıklamıştım. OVP’de yer alan enflasyon tahminleri ise; bir sene önce %17,5’ten başlayarak, yıl başında %24’e, Ağustos ayında %27’ye, Eylül ayında %28,5’e revize edilmişti. Bunu önce kenara not edelim.

2026 yıl sonu için %36’lık enflasyon tahminimi şimdiden belirtip, sonra da bunun altını doldurayım. Ben tahminimi yaparken; önce hazinenin ileriye dönük borçlanma için vermeyi taahhüt ettiği faize bakarım. Siz olsanız; 2026 yıl sonu için MB enflasyon tahmini yüzde 16 iken, yüzde 38 faizle borçlanır mısınız? Elbette hayır. Peki aradaki bu 22 puanlık fark neyi gösterir? Daha önceleri de olduğu gibi 2026 yılı içinde yüzde 16’nın sık sık revize edilerek yukarda yer alan benim tahminime yaklaşacağını…

Bunu dayandırdığım bir başka önemli husus; üretimde gerileme sebebiyle MB üzerinde artan faiz baskısıdır. Ancak enflasyon yeterince düşmeden yapılacak faiz indirimleri, enflasyon beklentilerinde bozulma yaratır.

Buraya kadar ki tahminlerimin kötümser olduğu zannedilmesin. Zira henüz diğer yapısal sorunlar bu tahminlerin içinde yoktur. Muhtemel bir erken seçim durumunda terkedilecek sıkı para politikasının olumsuz sonucu da dikkate alınmamıştır. Siyasetteki ısınmanın ekonomiye olumsuz yansıma ihtimali de hesap dışıdır. Kaldı ki, bir başka husus; MB’nın kuru tutmak için döviz satması ve bunun karşılığında rezervleri artırmak için de yüksek faizle borç almak zorunda kalmasıdır. Bu da sürdürülebilir değildir. Zira bir yıl içinde 226 milyar dolarlık dış borcun ödenmesi ve cari açığın finansmanı da gerekiyor.

Son faiz indirimi ile birlikte reel faiz eksidir. Bazı meslektaşlar stopajı yok sayarak ortaya reel faiz çıkarıyorlar. Oysa reel faiz hesabı net nominal faiz (gelir vergisi kesintisinden sonraki faiz) ve beklenen enflasyon dikkate alınarak yapılır. Bugün mevduat faizinin politika faizi ile aynı seviyede (%38) olduğunu varsayarsak; net nominal faiz yüzde 32,3 dür. Beklenen enflasyon olarak da şimdiye kadar hiç tutmamış resmi tahmin yerine, reel sektörün önümüzdeki bir yıl için yüzde 35’lik tahminini (MB anketi) esas almak daha gerçekçi olur. Zira onların beklentilerini sattıkları ürüne yansıtma güçleri vardır. Ayrıca şimdiye kadar gerçeğe en yakın tahmin de onlarınkidir. Dolayısıyla iş programları bu tabloya uygun yapılmalıdır.

Üçüncü çeyrek büyüme oranının (%3,7) bazı çevreleri tatmin ettiği görülüyor. Oysa bu büyümede bile nitelik sorunu vardır. Tüketerek büyüdüğümüz çok açıktır. Yani yüksek enflasyona ilaç olacak şekilde iç talebin düşürülmesi de sağlanamamıştır. Ayrıca ideal büyüme modelinde; dış ticaret açığının küçülmesi, istihdam artışının sağlanması ve en önemlisi gelir dağılımındaki eşitsizliğin azalması nihai sonuç olmalıydı. Maalesef bunları da göremiyoruz…

Sadece tekstil ve hazır giyim sektörünü ele alacak olursak; bu yılın ilk 9 ayında 4 bin 319 şirket kapanırken, son 1 yıllık istihdam kaybı ise 103 bin 111 olarak gerçekleşmiş. TOBB Hazır Giyim ve Konfeksiyon Sektör Meclis Başkanı Şeref Fayat; “Yeni belirlenecek asgari ücret, kıdem tazminatı ve ihbar yüküne maruz kalmak istemeyen ve bu nedenle son çeyrekte küçülmeyi sürdürecek olan sektörün, 2026’nın ilk ayları için alınan sipariş miktarlarının çok kötü olduğunu” belirtmiştir. Geçen yıla göre %12,7 küçülen tarım sektörü de alarm veriyor. Gıdasız kalma riskinden daha tehlikeli bir şey yoktur. Bu sebeple destekler konusunda ilk sıraya alınması gereken bu sektördür.

Ekonomik büyümenin öncü göstergesi olan imalat sanayi performansında en hızlı ve güvenilir referans kabul edilen İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI (Satın Alma Yöneticileri Endeksi) anketleri Şubat- Kasım arasında hep eşik değer olan 50’nin altındaydı. Bunun anlamı sektörde kötüleşmeye işaret etmesidir. Nitekim firmalar yeni siparişlerdeki düşüşe bağlı olarak üretim hacimlerini azaltmaya Kasım ayında da (48) devam ettiler. Bu da en azından 2026 yılının ilk çeyreği için iyimser olmayı engelliyor.

Sonuç olarak; faiz indirimlerine hiç ara vermeden devam edileceğinin belli olması nedeniyle döviz talebi artabilir. Üstelik ocak ayından itibaren kurun baskılanması da sona erebilir. Zira kur artışı sağlanmadığı takdirde turizm sektörü başta olmak üzere tüm ihracatımız pahalı hale gelecektir. İşte bunun için baskılama sürdürülebilir değildir. Bu beklentinin, reel sektörün fiyatlama davranışlarını etkileyerek, enflasyonu yukarı yönlü hareketlendirme ihtimali vardır. Bu durumda; 2026 yılında vatandaşın yüksek enflasyon sıkıntısı, reel sektörün de yüksek faiz şikayeti sürebilir.

Sabit gelirliye gelen mesaj da Bakan Şimşek’in 2026 için müjde gibi açıklamasıydı. “Özellikle dar ve sabit gelirli insanlarımızın güçleneceği bir yıl olacak” sözünün üzerinden daha 1 gün geçmeden; açlık sınırının ve resmi enflasyonun altında yeni asgari ücret açıklandı. Dolayısıyla net asgari ücretin 22.104 TL’den %27 artışla 28.075 TL’ye çıkması ile alım gücü korunamaz. Zira önce 2025 yılı içinde eksilen alım gücünün yerine konması gerekirdi. Yine de sağlık, huzur ve mutluluk dolu bir yıl dilerim…

2024 ve 2025 yıllarında euro ve dolar bazında, fiyat seviyelerimizin AB ve ABD’den yüksek olduğunu, yaptığım sayısız kıyaslamalar sonucu tespit etmiş ve buradan duyurmuştum. “Satın alma gücü paritesi ne kadar gerçek?” başlıklı yazımda da detayları ile birlikte bu ölçünün gerçekleri yansıtmadığını yorumlamıştım. Önce o yazının okunması daha açıklayıcı olabilir…

Avrupa Birliği İstatistik Ofisi (EUROSTAT) tarafından yeni ilan edilen satın alma gücü paritesine (SAGP) göre kişi başına GSYH endeks değeri, 27 Avrupa Birliği (AB) ülkesi için ortalama 100 birim iken, Türkiye için 72 birim olmuş ve AB ortalamasının sadece yüzde 28 altında kalmış. Fiyat düzeyi endeksi ise, ülkelerin para birimlerinin karşılaştırmalı olarak döviz kuruna göre alım gücünü gösteriyor. Bir ülkenin fiyat düzeyi endeksi 100’den büyük ise bu ülke, karşılaştırıldığı ülke grubu ortalamasına göre “pahalı”, 100’den küçük ise bu ülke karşılaştırıldığı ülke grubu ortalamasına göre “ucuz” olarak ifade ediliyor. Dolayısıyla Türkiye’nin fiili bireysel tüketime ilişkin fiyat düzey endeksi, 2024 sonuçlarına göre 51 olmuş. Bu değer, AB ülkeleri genelinde 100 euro karşılığı satın alınan aynı mal ve hizmet sepetinin Türkiye’de 51 euro karşılığı TL ile satın alınabileceğini gösterirmiş. Ve bu da alım gücünü olumlu etkilermiş…

Şaşırtan tarafı çok olduğundan önce fiyat düzeylerinden başlayalım…

Bu saygın kuruluşun hangi sepeti dikkate aldığını bilmiyorum. Bildiğim tek şey yaptığımız kıyaslamalarda, son iki senedir temel gıda maddelerinden oluşan ortak sepette, birçok AB ülkesinden döviz bazında pahalı çıktığımızdır. Hem de aşağıda, İsviçre’den sonra Avrupa’nın en pahalı ülkesi olan Hollanda’dan da pahalı olduğumuzu göreceksiniz. Dünyanın süper gücü ABD’den de pahalı çıktığımızı, hatta okyanus ötesinde bile yerli markalarımızın daha ucuz satıldığını izleyeceksiniz.

Daha iyi anlaşılabilmesi bakımından, kıyaslama sonuçlarını ülke adları, kıyaslama tarihleri ve hangi oranlarda pahalı çıktığımızı özetleyeceğim.

Ayrıca güncel kurdan, döviz bazında asgari ücret kıyaslamaları da aşağıda yer alacak. Ülke adlarını tıkladığınızda da detaylara ulaşma imkanınız olacak.

- 25 Haziran 2024 tarih ve 15 numaralı Macaristan kıyaslamasında, %28 pahalıyız. Asgari ücret Macaristan’da 700 euro, Türkiye’de 486 euro’dur.

- 24 Eylül 2024 tarih ve 16 numaralı Bulgaristan kıyaslamasında, %45 pahalıyız. Asgari ücret Bulgaristan’da 475 euro, Türkiye’de 448 euro’dur.

- 16 Haziran 2025 tarih ve 17 numaralı Yunanistan kıyaslamasında, %29 pahalıyız. Asgari ücret Yunanistan’da 968 euro, Türkiye’de 484 euro’dur.

- 11 Haziran 2025 tarih ve 20 numaralı Hollanda kıyaslamasında, %15 pahalıyız. Asgari ücret Hollanda’da 2.506 euro, Türkiye’de 467 euro’dur.

- 15 Eylül 2025 tarih ve 22 numaralı Macaristan kıyaslamasında, %33 pahalıyız. Asgari ücret Macaristan’da 727 euro, Türkiye’de 459 euro’dur.

- 28 Eylül 2025 tarih ve 23 numaralı İtalya kıyaslamasında, %32 pahalıyız. Asgari ücret İtalya’da 1.300 euro, Türkiye’de 451 euro’dur.

- 1 Aralık 2025 tarih ve 25 numaralı Belçika kıyaslamasında, %25 pahalıyız. Asgari ücret Belçika’da 2.070 euro, Türkiye’de 452 euro’dur.

- 15 Aralık 2025 tarih ve 26 numaralı Polonya kıyaslamasında, %13 pahalıyız. Asgari ücret Polonya’da 830 euro, Türkiye’de 452 euro’dur.

ABD’ye ait kıyaslamaları da buraya almazsak eksik kalırdı. Zira SAGP’ye dayalı küresel dolar hesaplaması, doların sahibi olan ABD’nin fiyatları temel alınarak yapılır. Yakında bu da karşımıza çıkacak ve muhtemelen fiyatlar düzeyinin bizde daha düşük olduğu ve bu sayede SAGP’ye göre gelirimizin arttığı görülecek!

- 16 Mayıs 2023 tarih ve 13 numaralı ABD kıyaslamasında, %25 pahalıyız. Asgari ücret eyalet ortalaması ABD’de 2.480 dolar, Türkiye’de 436 dolar’dır.

- 3 Haziran 2024 tarih ve 14 numaralı ABD kıyaslamasında, %28 pahalıyız. Asgari ücret ABD!de 2.020 dolar, Türkiye’de 528 dolar karşılığıdır.

- 2 Temmuz 2024 tarihli “Yerli mallara uzaktan bakış” başlıklı yazımızda, ABD’deki bir Türk market ile aynı ürün listesini birebir kıyasladık.

İlginçtir, kendi ürünlerimizde bile ek lojistik maliyete rağmen pahalı kaldık.

Eski yıllara giderek ucuz çıktığımız bir örnek aradık ve bulduk. Bunun da nedeni fiyat düzeyimiz düşük çıktığında bile, aradaki büyük gelir farkının satın alma gücü üretemeyeceğini göstermek içindir.

- 20 Eylül 2022 tarih ve 12 numaralı Avrupa’nın en pahalı ülkesi olan İsviçre kıyaslamasında %25 ucuz çıkmışız. Asgari ücret İsviçre’de 3.200 euro, o tarihte Türkiye’de 302 euro karşılığıydı.

İşte asıl gerçek; devreye çok farklı olan iki gelir düzeyi girdiğinde, düşük seviyede olana ait satın alma gücünün nasıl buharlaştığıdır.

Biraz daha açayım; İsviçre vatandaşı bu küçük alışverişi ayda 158 defa tekrarlama imkanına sahipken, aynı alışverişi bizim tüketicimiz 18 defa yapabilmektedir. Aynı tarihte İsviçre’nin 87.087 dolarlık kişi başı geliri de (bizimkinin 9 katı) benzer şeyleri söylüyor zaten…

İşte bu nedenlerle SAGP benim fazla dikkate aldığım bir ölçü değildir.

Sonuç olarak; son yıllarda sürekli şekilde pahalı kalmışız. Yukardaki her iki Macaristan kıyaslamasında da görüldüğü gibi (Haziran 24/Eylül 25) sonuçlar birbirine yakın çıkmıştır. Keza her iki ABD kıyaslamasında da (Mayıs 23/Haziran 24) durum aynıdır. Hepsi bu kadar da değil!

Türkiye’de asgari ücretliler ile bu ücretin bir miktar altında ve bu ücretin yüzde 20’sine kadar üzerinde ücret alan çalışanlar toplamın yüzde 62.5’ini oluşturuyor. Bu da asgari ücreti ortalama ücret haline getiriyor. Fiyat seviyesinin yüksekliği bir yana 10 sene önce Avrupa’da Türkiye’den euro cinsinden düşük asgari ücreti olan 14 ülke varken, 2025 yılında sadece 2 ülke kalmıştır. Bunlar Arnavutluk ve Bulgaristan’dır. Kaldı ki Avrupa’da, çalışanlarının yaklaşık yüzde 4’ü asgari ücret civarında gelir elde etmekteler (DİSK-AR).

Yani nereden bakılırsa bakılsın, buradan yeterli satın alma gücü çıkmaz.

Hadi istatistiği kenara bırakarak bir de yaşadıklarımıza bakalım. Yıllar önce alışveriş için komşu ülke vatandaşları ülkemize gelirlerken, son yıllarda bizim vatandaşlarımızın o ülkelere alışverişe gittiklerini bilmeyen var mı?

İstanbul, Çanakkale ve Bursa gibi şehirlerdeki seyahat acenteleri, Yunanistan sınırımıza yakın Dedeağaç’a günübirlik süpermarket turları düzenliyorlar. Yaklaşık 50 euro karşılığında (bilet ve çıkış harcı dahil) Türk vatandaşları Lidl, Jumbo ve Metro gibi zincir mağazalardan alışveriş yapabiliyorlar. Kendi araçları ile gidip bagajı dolduranların sayısı da oldukça fazladır…

Karar sizlerin; şaşırmakta haksız mıyım?

-

Bülent Dal1 ay önce

Bülent Dal1 ay öncePerakendede kararların domino etkisi: veriden karara, karardan kazanca

-

Serkan Çürük6 ay önce

Serkan Çürük6 ay önceNüfus dengeleri değiştirir mi?

-

Bülent Dal6 ay önce

Bülent Dal6 ay önceYapay Zeka, Artırılmış Gerçeklik ve “Ortak Gerçeklik”: Perakendenin yeni arayüzü

-

Açılışlar5 ay önce

Açılışlar5 ay önceCarrefourSA’dan yeni nesil bir lezzet deneyimi